Хронограф

В Уфе налоговая служба требует от предпринимателей оплатить налоги в двойном размере

В Уфе компания «Башстрой» на протяжении двух лет пытается оспорить в Арбитражном суде РБ решение налоговой службы, которая требует выплатить НДС в двойном размере. Предпринимателей «прессуют», желая получить несуществующие суммы недоимки.

Сначала инспекция намеревалась взыскать с предприятия суммы за с 2018 по 2020 годы. На предприятии провели выездную налоговую проверку. По ее результатам составлен акт от 11.05.2022 № 5, согласно которого проверяющими предлагается начислить НДС в сумме 23110799 рублей, пени в сумме 6274593 рублей, налог на прибыль в сумме 24025616 рублей и пени в сумме 5821851 рублей.

После правовой защиты налоговики вынесли решение о привлечении к ответственности за совершение налогового правонарушения от 25.07.2022 № 26, согласно которого возражения юридических представителей компании приняты частично, доначислен НДС в сумме 23110799 рублей, пени в сумме 6929762 рублей, штраф по ст.122 НК РФ в сумме 1 08 475 рублей и штраф по ст. 126 НК РФ в сумме 175300 рублей.

Но, после вынесения решения в компании запросили акт сверки взаимных расчетов, где оказалась задвоенная сумма налогов.

- Налоговая допустила нарушение прав предпринимателей в виде двойного доначисления за три года и закрепила это еще и выставлением требования на сумму свыше 45 млн рублей, - переживают юристы.

После введения в работу единого налогового счета и возможности списать долги за периоды свыше трех лет, при наличии определенных обстоятельств, налоговая инспекция в попытках реабилитировать ситуацию уже в рамках судебного процесса «привела в соответствие счет» таким образом, что долги за 2018 и 2019 год пропали, а вот суммы за 2020 год так и остались в двойном размере свыше 20 млн рублей. То есть за 2018-20 годы сумма оказалась равной налогам за 2020 год по одному и тому же налогу. Общество такая «математика» не устраивает, и оно отстаивает свои права в суде.

Но все по порядку. Компания «Башстрой» специализировалась на производстве бурильной техники. Как рассказала налоговый юрист Элина Лаврушина, несколько лет назад учредитель принял решение о ликвидации компании, но налоговая эту процедуру приостановила и назначила выездную проверку.

- На тот момент компанию уже передали ликвидатору, который по неизвестным нам причинам сдал уточненную налоговую декларацию, произвел замену одних компаний на другие, о чем собственнику было неизвестно, - отметила юрист. – В 2022 году сотрудники межрайонной ИФНС России №2 провели выездную проверку деятельности фирмы с января 2018 года по конец июня 2020-го. По ее результатам составили акт. Мы выяснили, что никто с руководством компании не согласовывал эти уточненные декларации. Тогда приняли решение привести их в соответствие. Причем налоговая инспекция нам эту возможность предоставила, откладывала рассмотрение и в ускоренном порядке убрала из ЕГРЮЛ сведения о недостоверности в отношении ликвидатора.

После этого в компании началась камеральная налоговая проверка. Это проверка на соблюдение законодательства о налогах и сборах на основе декларации и документов, которые налогоплательщик самостоятельно сдал в инспекцию, а также документов, которые имеются у налогового органа.

- После этого мы получили налоговые требования по итогам сдачи уточненной декларации оплатить 20 млн рублей, - продолжает Элина Лаврушина. - Учредитель начинает потихоньку ее оплачивать: сколько может - по 200, 100 тысяч. Тогда налоговая инспекция сообщила, что руководителя не будут привлекать к налоговой ответственности. Нам только сообщили, что он будет привлекаться только к ответственности только в части уплаты штрафа за непредставление документов.

По словам юриста, это всех устроило. Но, когда наступил момент приезжать за решением, ей позвонил инспектор и сообщил, что встречаться нет необходимости.

- Мне сказали, что такое решение принимает не инспекция, а управление республиканской ФНС на специальной комиссии, - продолжает Элина Лаврушина. – Таким образом они решили все поменять. Когда я приехала, мне вручили решение о привлечении к ответственности, при том, что учредитель уже начал оплачивать по уточненной декларации.

Фирма подготовила апелляцию, в удовлетворении которой налоговая отказала. Руководство получило требования от налоговой оплатить двойную сумму недоимки.

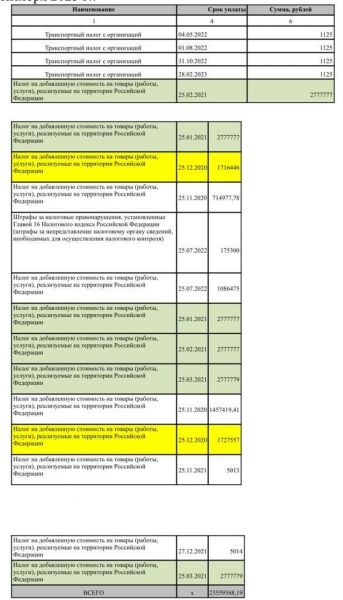

- В решении указано 23 млн рублей, а они просят оплатить почти 50 – это двойное налогообложение, - подчеркнула юрист. – Получается, что за одни и те же налоговые периоды по одним и тем же контрагентам сумма НДС по лицевому счету увеличилась вдвое, а у компании - обязанность уплаты в двойном размере.

Г-жа Лаврушина объясняет, что с компании «эту сумму трясут и накладывают аресты», учредителя в судебном заседании называют недееспособным человеком.

- Мы подготовили исковое заявление в суд о признании решения налогового органа незаконным, - поясняет она. - Через год в суде они заявили, что убрали двойное налогообложение. Но тогда мы решили проверить и заказали справку о состоянии единого налогового счета. Там и увидели, что за 2018-19 годы ничего нет, но есть 2020 год – и снова удвоенная сумма.

Представители компании заявляют, что сегодня никаких пояснений налоговая им не дает, представители инспекции, отвечающие за внесение сведений в ЕНС, в суд не являются.

- С момента перехода на ЕНС есть определенная практика, которая позволяет списать задолженности свыше трех лет, - продолжает Элина Лаврушина. - Если в отношении компании было принято решение в рамках дела о банкротстве, при важном условии отсутствии финансирования этой процедуры, то они списываются. Это как раз приравнивается к нашей ситуации. Налоговая сама инициировала процедуру банкротства, источник финансирования процедуры судом не установлен, банкротство прекращено. За 2020 год вместо 12 млн – 25. Получается, что они списали за 18-19 год, а за 20-й год подогнали под нужный результат. То есть здесь снова имеет место быть двойное налогообложение.

Интересно, что именно по этому факту якобы неуплаченных налогов в марте 2023 года возбуждалось уголовное дело, в последний день истечения сроков привлечения к уголовной ответственности. Скорее всего, в налоговой посчитали, что в этой ситуации необходимо нажать на руководство компании, чтобы оно стало посговорчивее. Следователи использовали все имеющиеся в законе возможности, чтобы надавить на бывшее руководство компании – аресты имущества, обыски в квартирах, изъятие домашних компьютеров и планшетов, но обвиняемого в этом деле так и не появилось.

- Дело прекратили по реабилитирующей статье – за отсутствием состава преступления, - комментирует адвокат Вероника Рустамова. – То есть, по сути, никакого преступления не было. Более того, в районной прокуратуре после того, как проверили законность прекращения уголовного преследования, никаких нарушений не обнаружили. Тем не мене предпринимателей прессуют, желая получить несуществующие суммы недоимки.

Г-жа Рустамова уверяет, что в случае с компанией «Башстрой», которую преследовали за якобы неуплаченные налоги, «было несколько оснований для прекращения уголовного дела».

- В ч.2 статьи 27 Уголовно-процессуального Кодекса появилась новая норма, закрепленная федеральным законом, вступившим в силу 13 июня 2023 года, - рассказывает она. – Законодатели установили новый реабилитирующий порядок прекращения уголовного преследования обвиняемого или подозреваемого для ситуации, когда истек срок давности привлечения к уголовной ответственности, а обвиняемый возражает против прекращения дела по этому основанию.

Как поясняет адвокат, «новая норма гласит, что если выполняются эти два условия, а дело не передано в суд и нет другого основания для прекращения дела, то следствию или дознанию дается время на дополнительное расследование».

- По уголовному делу о преступлении небольшой тяжести — два месяца, средней тяжести — три месяца, тяжкому или особо тяжкому — 12 месяцев, - перечисляет она. - Если в эти сроки следователи не закончат расследование и не направят дело в суд, то они обязаны дело прекратить в связи с непричастностью человека к совершению преступления, то есть по реабилитирующему основанию. Правда, в нашем случае дело прекратили по ранее существовавшей норме – за отсутствием состава преступления. Что, конечно же говорит в пользу предпринимателей, которых преследовали в уголовном порядке целых восемь месяцев.

Очередное заседание в арбитражном суде состоится 18 января 2024 года.